Global Semiconductor Manufacturing Equipment (SME) Market Report, Size, Share and Forecast 2026–2033

Global Semiconductor Manufacturing Equipment (SME) Market Forecast Snapshot (2026???2033)

| Metric | Value |

|---|---|

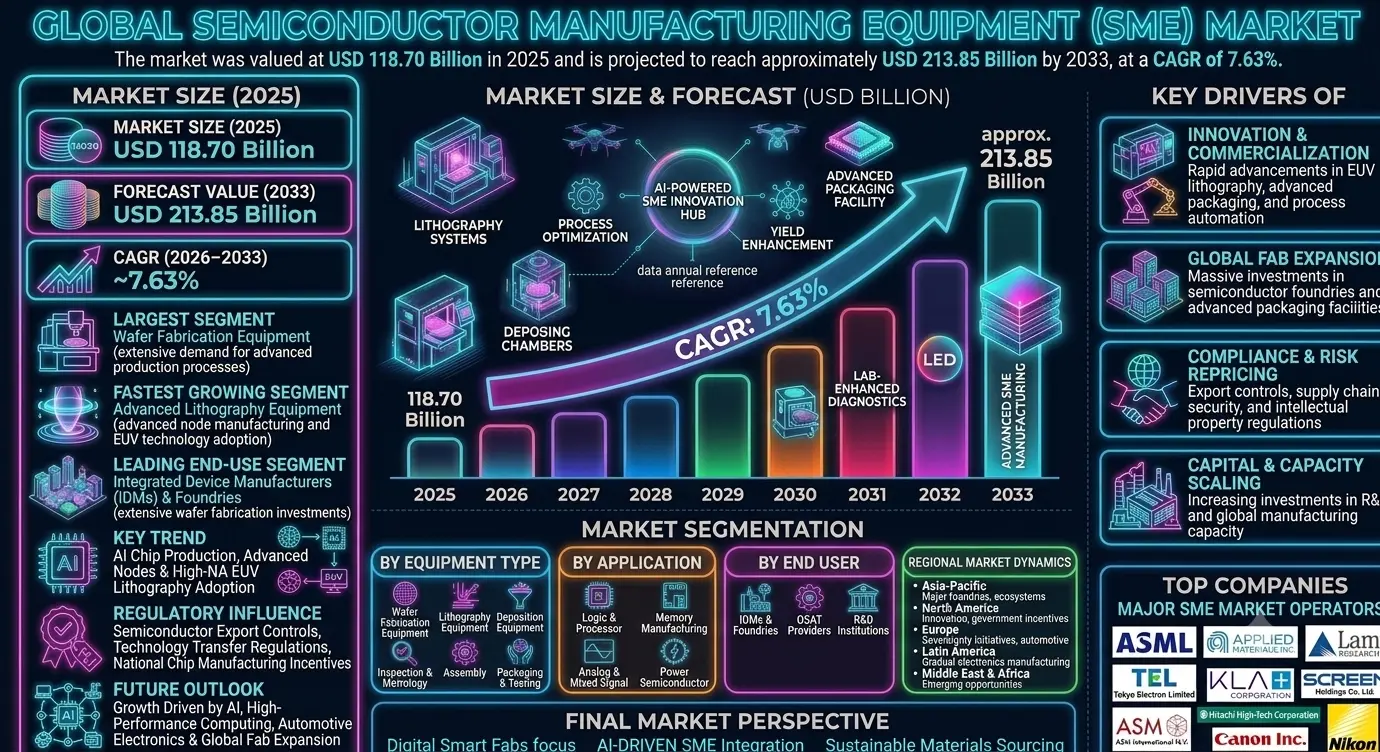

| Market Size (2025) | USD 118.70 Billion |

| Market Size (2033) | USD 213.85 Billion |

| CAGR (2026???2033) | 7.63% |

| Largest Segment | Wafer Fabrication Equipment |

| Fastest Growing Segment | Advanced Lithography Equipment |

| Leading End-Use Segment | Integrated Device Manufacturers (IDMs) & Foundries |

| Key Trend | AI Chip Production, Advanced Nodes & High-NA EUV Lithography Adoption |

| Regulatory Influence | Semiconductor Export Controls, Technology Transfer Regulations & National Chip Manufacturing Incentives |

| Future Outlook | Growth Driven by AI, High-Performance Computing, Automotive Electronics & Global Fab Expansion |

Global Semiconductor Manufacturing Equipment (SME) Market Size & Forecast

The Global Semiconductor Manufacturing Equipment (SME) Market is expected to witness strong growth during the forecast period from 2026 to 2033. The market was valued at USD 118.70 billion in 2025 and is projected to reach approximately USD 213.85 billion by 2033, registering a CAGR of 7.63%. The market growth is primarily driven by rising semiconductor demand across artificial intelligence, high-performance computing, automotive electronics, consumer devices, telecommunications infrastructure, and industrial automation applications. Semiconductor manufacturing equipment serves as the foundation of modern chip production, enabling advanced wafer fabrication, packaging, assembly, testing, and process control operations. In addition, increasing investments in semiconductor fabrication facilities, government-backed chip manufacturing programs, and advanced process technologies are supporting long-term market expansion.Global Semiconductor Manufacturing Equipment (SME) Market Overview

Semiconductor manufacturing equipment refers to the specialized machinery, systems, and process technologies used in the fabrication, assembly, packaging, and testing of semiconductor devices. The market includes lithography systems, deposition equipment, etching equipment, wafer inspection systems, metrology tools, packaging equipment, and semiconductor testing solutions. SME solutions are widely utilized by integrated device manufacturers (IDMs), foundries, outsourced semiconductor assembly and test (OSAT) providers, and semiconductor research organizations. The market is rapidly evolving toward advanced process nodes, AI-driven manufacturing optimization, high-precision process control, and next-generation packaging technologies.Structural Drivers of Market Growth

1. Innovation and Commercialization Acceleration

Rapid advancements in extreme ultraviolet (EUV) lithography, advanced packaging technologies, wafer-level manufacturing, and process automation are transforming semiconductor production capabilities. The growing demand for AI chips, advanced memory solutions, and next-generation processors is accelerating equipment innovation.Market Implications

Companies investing in cutting-edge semiconductor process technologies and advanced manufacturing equipment are expected to strengthen market leadership.2. Compliance and Risk Repricing

Technology export controls, intellectual property regulations, supply chain security requirements, and semiconductor manufacturing standards are influencing industry dynamics. Governments worldwide are implementing strategic semiconductor policies to strengthen domestic chip manufacturing capabilities.Market Implications

Firms with diversified manufacturing footprints and strong regulatory compliance capabilities are likely to gain competitive advantages.3. Competitive and Value-Chain Reconfiguration

The market is highly concentrated with specialized equipment providers supporting increasingly complex semiconductor manufacturing processes. Strategic partnerships among equipment manufacturers, foundries, material suppliers, and technology developers are reshaping industry value chains.Market Implications

Companies focusing on innovation, process integration, and advanced manufacturing ecosystems may achieve stronger long-term positioning.4. Capital and Capacity Scaling

Massive investments in semiconductor fabrication plants, advanced packaging facilities, and research centers are supporting market growth. National semiconductor initiatives across North America, Europe, and Asia-Pacific continue driving equipment demand.Market Implications

Organizations scaling production capabilities and technology portfolios are expected to capture future opportunities.Market Segmentation Analysis

By Equipment Type

1. Wafer Fabrication Equipment

This remains the largest segment due to extensive demand for advanced semiconductor production processes.2. Lithography Equipment

Fastest-growing segment driven by advanced node manufacturing and EUV technology adoption.3. Deposition Equipment

Critical for thin-film formation and semiconductor layer construction.4. Etching Equipment

Widely utilized for precision pattern transfer and device miniaturization.5. Inspection & Metrology Equipment

Growing demand due to increasing complexity of semiconductor manufacturing processes.6. Assembly, Packaging & Testing Equipment

Strong adoption driven by advanced packaging and heterogeneous integration requirements.By Application

1. Logic & Processor Manufacturing

Largest segment due to growing demand for CPUs, GPUs, AI accelerators, and advanced computing devices.2. Memory Manufacturing

Strong demand driven by data centers, consumer electronics, and cloud computing applications.3. Analog & Mixed Signal Devices

Widely utilized in industrial, automotive, and communication systems.4. Power Semiconductor Manufacturing

Fast-growing segment supported by EV adoption and renewable energy applications.By End User

1. Integrated Device Manufacturers (IDMs) & Foundries

Largest segment due to extensive wafer fabrication investments and advanced manufacturing operations.2. Outsourced Semiconductor Assembly & Test (OSAT) Providers

Growing demand for advanced packaging and testing solutions.3. Research & Development Institutions

Increasing investment in semiconductor innovation and next-generation process technologies.Regional Market Dynamics

Asia-Pacific

Asia-Pacific dominates the global semiconductor manufacturing equipment market due to the presence of major semiconductor foundries, advanced manufacturing ecosystems, and substantial fabrication investments in China, Taiwan, South Korea, and Japan.North America

North America remains a major market supported by semiconductor innovation, government-backed manufacturing incentives, and strong demand for advanced computing technologies.Europe

Europe is witnessing significant growth driven by semiconductor sovereignty initiatives, automotive electronics demand, and investments in advanced chip manufacturing capabilities.Latin America

Latin America is gradually expanding due to growing electronics manufacturing activities and increasing semiconductor ecosystem development.Middle East & Africa

The region is witnessing emerging opportunities supported by technology infrastructure investments and strategic semiconductor diversification initiatives.Competitive Landscape

The Global Semiconductor Manufacturing Equipment Market is highly competitive and technologically intensive, with a small number of global players dominating advanced process equipment segments.Key Companies Operating in the Market Include:

- ASML Holding N.V.

- Applied Materials, Inc.

- Lam Research Corporation

- Tokyo Electron LimitedF

- KLA Corporation

- Screen Holdings Co., Ltd.

- ASM International N.V.

- Hitachi High-Tech Corporation

- Canon Inc.

- Nikon Corporation

Strategic Outlook

The future of the semiconductor manufacturing equipment market will be shaped by AI-driven chip production, advanced process nodes, high-NA EUV lithography, chiplet architectures, and heterogeneous integration technologies. Automation, predictive equipment maintenance, digital twins, and smart semiconductor fabs will significantly improve manufacturing efficiency and yield optimization. The rise of artificial intelligence, automotive electrification, cloud computing, 5G infrastructure, and next-generation consumer electronics is expected to create strong long-term growth opportunities.Final Market Perspective

The Global Semiconductor Manufacturing Equipment Market remains a strategic pillar of the global technology ecosystem. Rising semiconductor demand, continuous innovation in chip architectures, and increasing investments in manufacturing capacity continue driving long-term market growth. Companies capable of delivering advanced, high-precision, and scalable semiconductor manufacturing solutions will be best positioned to capture future opportunities. The convergence of AI, advanced lithography, smart manufacturing, and global semiconductor expansion is expected to redefine the future of the semiconductor manufacturing equipment industry.Table of Contents

Table of Contents

- 1. Executive Summary

- 1.1 Global Semiconductor Manufacturing Equipment (SME) Market Snapshot (2026???2033)

- 1.2 Market Size & Growth Overview

- 1.3 Key Market Highlights

- 1.4 Largest & Fastest-Growing Segments

- 1.5 Regional Performance Summary

- 1.6 Competitive Landscape Overview

- 1.7 Strategic Outlook Through 2033

- 2. Market Introduction & Overview

- 2.1 Definition of Semiconductor Manufacturing Equipment (SME)

- 2.2 Scope of the Global SME Market

- 2.3 Evolution of Semiconductor Fabrication Technologies

- 2.4 Semiconductor Manufacturing Equipment Value Chain Analysis

- 2.5 Regulatory & Compliance Framework

- 2.6 Emerging Trends in Advanced Nodes, AI Chips & Packaging Technologies

- 2.7 Role of SME in Global Semiconductor Supply Chains

- 3. Research Methodology

- 3.1 Primary Research Approach

- 3.2 Secondary Research Sources

- 3.3 Market Size Estimation Methodology

- 3.4 Forecasting Assumptions (2026???2033)

- 3.5 Data Validation & Triangulation

- 4. Market Dynamics

- 4.1 Market Drivers

- 4.1.1 Rising Demand for AI & High-Performance Computing Chips

- 4.1.2 Expansion of Global Semiconductor Fabrication Facilities

- 4.1.3 Increasing Adoption of Automotive Electronics & EV Semiconductors

- 4.1.4 Growth in Advanced Packaging & Chiplet Architectures

- 4.1.5 Government Support Through National Semiconductor Programs

- 4.2 Market Restraints

- 4.2.1 High Capital Expenditure Requirements for Semiconductor Equipment

- 4.2.2 Technology Export Restrictions & Geopolitical Uncertainties

- 4.2.3 Complex Manufacturing & Equipment Qualification Processes

- 4.3 Market Opportunities

- 4.3.1 Adoption of High-NA EUV Lithography Systems

- 4.3.2 Growth in Advanced Packaging & Heterogeneous Integration

- 4.3.3 Expansion of Semiconductor Manufacturing in Emerging Economies

- 4.3.4 Increasing Demand for Power Semiconductor Production Equipment

- 4.4 Market Challenges

- 4.4.1 Supply Chain Constraints for Critical Semiconductor Components

- 4.4.2 Maintaining Yield Efficiency at Advanced Process Nodes

- 4.4.3 Talent Shortages in Semiconductor Manufacturing Ecosystems

- 4.1 Market Drivers

- 5. Global Semiconductor Manufacturing Equipment (SME) Market Size & Forecast (USD Billion), 2026???2033

- 5.1 Market Revenue Analysis

- 5.2 CAGR Analysis

- 5.3 Demand-Supply Trends

- 5.4 Pricing Analysis

- 5.5 Investment Trends

- 5.6 Future Market Outlook

- 6. Market Segmentation Analysis (USD Billion), 2026???2033

- 6.1 By Equipment Type

- 6.1.1 Wafer Fabrication Equipment (Largest Segment)

- 6.1.2 Lithography Equipment (Fastest-Growing Segment)

- 6.1.3 Deposition Equipment

- 6.1.4 Etching Equipment

- 6.1.5 Inspection & Metrology Equipment

- 6.1.6 Assembly, Packaging & Testing Equipment

- 6.2 By Application

- 6.2.1 Logic & Processor Manufacturing (Largest Segment)

- 6.2.2 Memory Manufacturing

- 6.2.3 Analog & Mixed Signal Devices

- 6.2.4 Power Semiconductor Manufacturing (Fastest-Growing Segment)

- 6.3 By End User

- 6.3.1 Integrated Device Manufacturers (IDMs) & Foundries (Largest Segment)

- 6.3.2 Outsourced Semiconductor Assembly & Test (OSAT) Providers

- 6.3.3 Research & Development Institutions

- 6.1 By Equipment Type

- 7. Regional Market Analysis

- 7.1 Asia-Pacific (Largest Market)

- 7.2 North America

- 7.3 Europe

- 7.4 Latin America

- 7.5 Middle East & Africa

- 8. Competitive Landscape

- 8.1 Market Share Analysis

- 8.2 Competitive Benchmarking

- 8.3 Strategic Developments

- 8.4 Product Innovation & Advanced Process Technology Strategies

- 8.5 Partnerships, Acquisitions & Expansion Analysis

- 9. Company Profiles

- 9.1 ASML Holding N.V.

- 9.2 Applied Materials, Inc.

- 9.3 Lam Research Corporation

- 9.4 Tokyo Electron Limited

- 9.5 KLA Corporation

- 9.6 Screen Holdings Co., Ltd.

- 9.7 ASM International N.V.

- 9.8 Hitachi High-Tech Corporation

- 9.9 Canon Inc.

- 9.10 Nikon Corporation

- 10. Strategic Intelligence & Pheonix AI Insights

- 10.1 Semiconductor Equipment Demand Forecast Model

- 10.2 AI Chip Manufacturing Opportunity Analysis

- 10.3 Advanced Node Technology Adoption Tracker

- 10.4 Semiconductor Fab Investment Assessment

- 10.5 Automated Porter???s Five Forces Analysis

- 11. Future Outlook & Strategic Recommendations

- 11.1 Expansion of High-NA EUV & Advanced Lithography Capabilities

- 11.2 Investment in Smart Fabs & Manufacturing Automation

- 11.3 Growth Opportunities in AI, Automotive & HPC Semiconductor Applications

- 11.4 Strengthening Semiconductor Supply Chain Resilience

- 11.5 Long-Term Market Outlook (2033+)

- 12. Appendix

- 13. About Pheonix Market Research

- 14. Disclaimer

Competitive Landscape

Global Semiconductor Manufacturing Equipment (SME) Market Competitive Intensity & Market Structure Overview

The global semiconductor manufacturing equipment (SME) market is highly concentrated, technology-intensive, and characterized by extremely high barriers to entry. Competitive intensity is primarily driven by technological innovation, process precision, intellectual property portfolios, customer relationships with leading chip manufacturers, and the ability to support advanced semiconductor process nodes.

A limited number of global equipment manufacturers dominate critical segments such as lithography, deposition, etching, metrology, inspection, and wafer processing systems. As semiconductor manufacturers race to develop smaller process nodes, AI accelerators, advanced memory technologies, and next-generation packaging solutions, competition among equipment suppliers continues to intensify.

The market structure is evolving toward increasingly integrated semiconductor ecosystems, where equipment providers collaborate closely with foundries, integrated device manufacturers (IDMs), material suppliers, and research institutions to accelerate innovation and improve manufacturing yields. Strategic partnerships and long-term technology roadmaps have become critical competitive differentiators.

Global Semiconductor Manufacturing Equipment (SME) Market Competitive Intensity & Market Structure Current Scenario

Leading Global Semiconductor Equipment Companies

ASML Holding N.V.: The global leader in advanced lithography systems and the sole provider of EUV lithography equipment, maintaining a dominant position in advanced semiconductor manufacturing.

Applied Materials, Inc.: A leading supplier of deposition, process control, and materials engineering solutions serving logic, memory, and advanced packaging applications.

Lam Research Corporation: A major provider of wafer fabrication equipment specializing in etching, deposition, and semiconductor process technologies.

Tokyo Electron Limited (TEL): One of the world’s largest semiconductor equipment manufacturers with strong capabilities across deposition, coating, cleaning, and wafer processing systems.

KLA Corporation: A global leader in process control, inspection, metrology, and yield management solutions critical for advanced semiconductor manufacturing.

Screen Holdings Co., Ltd.: Specializes in wafer cleaning equipment and process technologies supporting advanced semiconductor fabrication.

ASM International N.V.: A leading provider of deposition technologies, particularly atomic layer deposition (ALD) systems used in advanced semiconductor production.

Hitachi High-Tech Corporation: Offers advanced metrology, inspection, and analytical equipment supporting semiconductor process optimization.

Canon Inc.: A significant participant in lithography and semiconductor production equipment serving specialized manufacturing applications.

Nikon Corporation: Provides lithography systems and precision semiconductor manufacturing solutions for various chip fabrication processes.

Key Competitive Intensity & Market Structure Drivers

The transition toward advanced semiconductor nodes, including 3nm, 2nm, and future sub-2nm technologies, is increasing demand for highly specialized manufacturing equipment and accelerating competition in process innovation.

Growing investments in artificial intelligence, high-performance computing, automotive semiconductors, and advanced memory technologies are driving substantial demand for next-generation semiconductor fabrication equipment.

Export controls, technology transfer restrictions, and national semiconductor security initiatives are reshaping competitive dynamics and influencing global equipment supply chains.

The increasing complexity of semiconductor manufacturing processes is strengthening the competitive advantage of companies with advanced R&D capabilities, extensive patent portfolios, and strong customer relationships.

Massive investments in semiconductor fabrication facilities across North America, Europe, and Asia-Pacific are creating long-term opportunities for equipment suppliers while intensifying competition for major capital expenditure projects.

Strategic Implications of Competitive Intensity & Market Structure

Companies with leadership positions in critical technologies such as EUV lithography, advanced deposition, etching, and process control are expected to maintain significant competitive advantages.

Long-term collaboration with leading foundries, memory manufacturers, and IDMs is becoming increasingly important for product development, process qualification, and revenue stability.

Investment in next-generation semiconductor manufacturing technologies, including high-NA EUV, advanced packaging, and heterogeneous integration, is emerging as a key driver of future market leadership.

Organizations capable of providing integrated equipment ecosystems, predictive maintenance solutions, and AI-driven manufacturing optimization tools are likely to strengthen customer retention and market positioning.

Supply chain diversification, regional manufacturing expansion, and compliance with evolving regulatory requirements are becoming critical strategic priorities for global equipment manufacturers.

Global Semiconductor Manufacturing Equipment (SME) Market Competitive Intensity & Market Structure Forward Outlook

The competitive landscape of the global semiconductor manufacturing equipment market is expected to remain highly concentrated and innovation-driven as demand for advanced semiconductors continues to expand worldwide.

Future competition will be shaped by breakthroughs in high-NA EUV lithography, advanced packaging technologies, chiplet architectures, AI-enabled manufacturing systems, and next-generation process control solutions.

The growing importance of semiconductor sovereignty initiatives and national chip manufacturing programs will create new opportunities while encouraging regional diversification of semiconductor ecosystems.

Over the forecast period, companies that successfully combine technological leadership, manufacturing scalability, strong customer partnerships, and regulatory adaptability will be best positioned to lead the evolving global semiconductor manufacturing equipment market.

Value Chain

Global Semiconductor Manufacturing Equipment (SME) Market Value Chain & Supply Chain Evolution Overview

The Global Semiconductor Manufacturing Equipment (SME) Market is undergoing a major transformation driven by accelerating demand for artificial intelligence (AI) chips, advanced computing systems, automotive semiconductors, 5G infrastructure, and next-generation consumer electronics. The market???s value chain is highly sophisticated, spanning semiconductor research, equipment design, precision component manufacturing, system integration, wafer fabrication support, advanced packaging technologies, and global service networks.

A defining characteristic of this value chain is the increasing convergence of advanced lithography, materials science, process engineering, automation, and digital manufacturing technologies. Semiconductor equipment manufacturers are continuously developing highly complex systems capable of supporting advanced process nodes, chiplet architectures, heterogeneous integration, and high-volume manufacturing environments.

Supply chain complexity remains exceptionally high due to stringent precision requirements, specialized component sourcing, geopolitical trade restrictions, export control regulations, and long equipment qualification cycles. Market participants must coordinate across optical systems suppliers, semiconductor materials providers, precision engineering firms, software developers, semiconductor foundries, and advanced packaging facilities while ensuring manufacturing accuracy and operational reliability.

Companies are increasingly investing in next-generation lithography platforms, smart factory technologies, predictive maintenance systems, digital twins, and resilient global supply networks to support rising semiconductor production requirements. The value chain is evolving into a highly integrated, technology-intensive, and strategically important ecosystem supporting global digital transformation.

Global Semiconductor Manufacturing Equipment (SME) Market Value Chain & Supply Chain Evolution Current Scenario

Market-Specific Value Chain

- Research & Technology Development: Semiconductor process research, lithography innovation, materials engineering, equipment design, and next-generation manufacturing technology development.

- Precision Component Manufacturing: Production of optics, vacuum systems, lasers, robotics, motion control systems, sensors, semiconductor-grade materials, and electronic subsystems.

- Equipment Manufacturing & Integration: Assembly of lithography systems, deposition equipment, etching tools, metrology platforms, wafer inspection systems, and packaging equipment.

- Semiconductor Fab Deployment: Installation, calibration, qualification, process integration, and operational deployment within semiconductor fabrication facilities.

- Service, Maintenance & Upgrades: Equipment servicing, predictive maintenance, software updates, performance optimization, and process enhancement support.

- End User Manufacturing Operations: Semiconductor foundries, integrated device manufacturers (IDMs), OSAT providers, and research institutions utilizing equipment for chip production.

Company-to-Stage Mapping

- Research & Technology Development: ASML Holding N.V., Applied Materials, Inc., Lam Research Corporation, Tokyo Electron Limited, and ASM International N.V.

- Precision Component Manufacturing: Specialized optics manufacturers, semiconductor materials suppliers, robotics providers, laser system manufacturers, and precision engineering companies.

- Equipment Manufacturing & Integration: ASML Holding N.V., KLA Corporation, Screen Holdings Co., Ltd., Canon Inc., Nikon Corporation, and Hitachi High-Tech Corporation.

- Semiconductor Fab Deployment: Equipment manufacturers working directly with semiconductor foundries, IDMs, and fabrication facility operators.

- Service, Maintenance & Upgrades: OEM service divisions, process engineering teams, software providers, and semiconductor equipment support organizations.

- End User Manufacturing Operations: Integrated device manufacturers (IDMs), foundries, OSAT providers, and semiconductor R&D organizations.

Key Value Chain & Supply Chain Evolution Signals in Global Semiconductor Manufacturing Equipment (SME) Market

Expansion of Advanced Lithography Technologies

Growing adoption of EUV and High-NA EUV lithography systems is transforming semiconductor manufacturing capabilities and enabling production of increasingly advanced process nodes.

AI-Driven Semiconductor Production Growth

Rapid demand for AI processors, GPUs, and accelerator chips is driving investments in advanced wafer fabrication equipment and process optimization technologies.

Strengthening of Regional Semiconductor Manufacturing Ecosystems

Governments worldwide are supporting domestic semiconductor production through incentives, fab construction programs, and strategic technology initiatives.

Increasing Adoption of Smart Factory Technologies

Digital twins, predictive maintenance platforms, industrial AI, and automated process control systems are improving fab efficiency and yield performance.

Growth of Advanced Packaging and Heterogeneous Integration

Rising demand for chiplet architectures and advanced packaging technologies is increasing investments in packaging, assembly, and testing equipment.

Supply Chain Diversification and Risk Mitigation

Equipment manufacturers are expanding supplier networks and regional manufacturing footprints to improve resilience against geopolitical and operational disruptions.

Strategic Implications of Value Chain & Supply Chain Evolution

Investment in Next-Generation Process Technologies

Companies developing advanced lithography, deposition, etching, and metrology solutions can strengthen long-term competitive positioning.

Expansion of Semiconductor Equipment Service Ecosystems

Comprehensive maintenance, process optimization, and lifecycle support services can generate recurring revenue and improve customer retention.

Strengthening Supply Chain Resilience

Diversified sourcing strategies, regional production capabilities, and strategic supplier partnerships can reduce supply chain vulnerabilities.

Integration of AI and Smart Manufacturing Systems

AI-powered process control, predictive analytics, and automation technologies can significantly enhance equipment performance and manufacturing yields.

Support for Global Fab Expansion Programs

Equipment suppliers aligned with new semiconductor fabrication projects can benefit from rising capital expenditure across major chip-producing regions.

Acceleration of Advanced Packaging Capabilities

Investment in heterogeneous integration and chip packaging technologies can support growing demand for high-performance semiconductor architectures.

Global Semiconductor Manufacturing Equipment (SME) Market Value Chain & Supply Chain Evolution Forward Outlook

Looking ahead, the value chain is expected to evolve into a highly automated, digitally connected, and innovation-driven ecosystem supporting next-generation semiconductor production worldwide.

Key Future Developments Include:

- Expansion of High-NA EUV lithography deployment for advanced semiconductor nodes.

- Increased adoption of AI-powered manufacturing optimization and predictive maintenance platforms.

- Growth of advanced packaging, chiplet architectures, and heterogeneous integration technologies.

- Strengthening of regional semiconductor manufacturing ecosystems through government-backed investment initiatives.

- Expansion of smart fabrication facilities utilizing automation, digital twins, and industrial AI.

- Greater focus on supply chain diversification, resilience, and strategic technology independence.

As the market evolves, competitive advantage will increasingly depend on the ability to combine advanced process technology innovation, manufacturing precision, digital intelligence, and resilient supply chain management within an integrated semiconductor ecosystem.

Companies that successfully integrate next-generation equipment development, smart manufacturing capabilities, advanced service networks, and global production support systems will achieve stronger market positioning, technological leadership, and long-term growth in the Global Semiconductor Manufacturing Equipment (SME) Market.

Investment Activity

Global Semiconductor Manufacturing Equipment (SME) Market Investment & Funding Dynamics Overview

The Global Semiconductor Manufacturing Equipment (SME) Market is witnessing substantial investment activity driven by rising semiconductor demand, global fab expansion programs, artificial intelligence chip production, advanced process node development, and increasing government support for semiconductor manufacturing sovereignty. Semiconductor equipment manufacturers, foundries, integrated device manufacturers (IDMs), institutional investors, sovereign wealth funds, and government agencies are actively investing in advanced lithography systems, wafer fabrication technologies, process control solutions, semiconductor packaging infrastructure, and next-generation manufacturing capabilities.

Investment momentum is accelerating as countries worldwide prioritize semiconductor self-sufficiency and supply chain resilience. Capital allocation is increasingly focused on EUV and High-NA EUV lithography, advanced wafer processing equipment, smart fab technologies, AI-enabled manufacturing systems, and heterogeneous integration platforms.

Additionally, growing investments in advanced semiconductor packaging, chiplet architectures, power semiconductor manufacturing, process automation, and next-generation memory technologies are creating significant long-term opportunities across the global semiconductor manufacturing equipment industry.

Global Semiconductor Manufacturing Equipment (SME) Market Investment & Funding Dynamics Current Scenario

Currently, the market is experiencing unprecedented capital deployment as semiconductor manufacturers expand fabrication capacity to address growing demand from AI, cloud computing, automotive electronics, telecommunications, and consumer technology sectors. Industry leaders are investing heavily in state-of-the-art fabrication facilities, advanced process equipment, inspection systems, and next-generation lithography platforms.

The market is benefiting from large-scale government funding initiatives, strategic industrial policies, and national semiconductor programs designed to strengthen domestic manufacturing ecosystems. Significant investments are being directed toward new fabs, advanced node production, packaging facilities, and semiconductor R&D infrastructure.

Furthermore, strategic partnerships, technology alliances, joint ventures, and long-term supply agreements between equipment manufacturers, foundries, chip designers, material suppliers, and research institutions are reshaping investment flows and accelerating innovation throughout the semiconductor value chain.

Key Investment & Funding Dynamics Signals in Global Semiconductor Manufacturing Equipment (SME) Market

- Growing demand for AI processors, high-performance computing chips, and advanced semiconductor devices is driving large-scale equipment investments.

- Expansion of global semiconductor fabrication capacity is increasing capital deployment across wafer processing and lithography technologies.

- Government-backed semiconductor incentive programs and manufacturing subsidies are accelerating industry investment activity.

- Rising adoption of EUV and High-NA EUV lithography systems is supporting funding for next-generation chip manufacturing capabilities.

- Strategic investments in advanced packaging, chiplet architectures, and heterogeneous integration technologies are creating new growth opportunities.

- Growing focus on semiconductor supply chain resilience and regional manufacturing diversification is strengthening long-term capital commitments.

- Increasing adoption of AI-driven process control, smart fabs, and predictive maintenance technologies is improving manufacturing efficiency and attracting technology investments.

Strategic Implications of Investment & Funding Dynamics in Global Semiconductor Manufacturing Equipment (SME) Market

- Continuous investment in advanced process technologies and lithography innovation is essential for maintaining competitive leadership.

- Capital allocation toward wafer fabrication equipment, inspection systems, and advanced packaging infrastructure will strengthen market positioning.

- Companies developing next-generation semiconductor manufacturing solutions are expected to secure stronger long-term growth opportunities.

- Strategic partnerships and technology collaborations will accelerate innovation, process optimization, and commercialization efforts.

- Investments in automation, AI-powered manufacturing, and smart factory ecosystems will remain critical growth priorities.

- Compliance with export control regulations, technology transfer requirements, and national semiconductor policies will continue influencing investment decisions.

- Organizations building integrated semiconductor manufacturing ecosystems across design, fabrication, packaging, and testing are expected to capture significant future value.

Global Semiconductor Manufacturing Equipment (SME) Market Investment & Funding Dynamics Forward Outlook

Looking ahead, the Global Semiconductor Manufacturing Equipment Market is expected to maintain strong investment momentum driven by accelerating AI adoption, advanced computing requirements, automotive electrification, 5G infrastructure deployment, and continued global semiconductor capacity expansion.

Future capital deployment will increasingly focus on High-NA EUV lithography systems, advanced node manufacturing, AI-powered process optimization, next-generation packaging technologies, and smart semiconductor fabrication facilities.

As governments and industry participants continue prioritizing semiconductor sovereignty and technology leadership, investment activity is expected to expand across fabrication infrastructure, advanced manufacturing equipment, R&D capabilities, and resilient supply chain networks.

In conclusion, the Global Semiconductor Manufacturing Equipment Market represents a strategically critical technology investment landscape where advanced lithography, AI-driven manufacturing, semiconductor innovation, smart fabs, and global chip production expansion will define future funding priorities, competitive dynamics, and long-term industry growth.

Technology & Innovation

Global Semiconductor Manufacturing Equipment (SME) Market Technology & Innovation Landscape Overview

The Global Semiconductor Manufacturing Equipment (SME) Market is undergoing rapid technological transformation driven by advancements in extreme ultraviolet (EUV) lithography, high-NA lithography systems, advanced packaging technologies, AI-driven process optimization, semiconductor metrology, wafer-level manufacturing, and smart fabrication automation. The market reflects a very high innovation intensity level, supported by rising demand for artificial intelligence processors, high-performance computing chips, automotive semiconductors, advanced memory devices, and next-generation communication technologies.

At the center of this transformation is the transition toward advanced semiconductor process nodes, where manufacturers are developing highly sophisticated equipment capable of producing increasingly smaller, more powerful, and energy-efficient chips.

A major innovation area is advanced lithography technology, particularly EUV and High-NA EUV systems, where improvements in optical precision, wafer alignment, exposure accuracy, and throughput performance are enabling next-generation semiconductor fabrication.

The market is also witnessing significant advancements in deposition, etching, and atomic-scale process technologies, allowing manufacturers to achieve higher transistor density, improved performance, and enhanced manufacturing yields.

Equipment providers are increasingly investing in artificial intelligence, machine learning, digital twins, predictive maintenance systems, and autonomous process control to optimize semiconductor fabrication operations and improve production efficiency.

Product innovation also includes advanced packaging solutions such as chiplets, 2.5D and 3D packaging, heterogeneous integration technologies, wafer-level packaging, and high-bandwidth interconnect architectures.

Additionally, sustainability-focused innovation such as energy-efficient fab operations, water recycling systems, emissions reduction technologies, and resource optimization platforms is reshaping semiconductor manufacturing competitiveness.

The convergence of advanced lithography, AI-enabled manufacturing, process automation, precision metrology, advanced packaging, and sustainable fab technologies is redefining the future technology landscape of the global semiconductor manufacturing equipment market.

Global Semiconductor Manufacturing Equipment (SME) Market Technology & Innovation Landscape Current Scenario

Currently, the Global Semiconductor Manufacturing Equipment Market demonstrates exceptionally strong patent activity and continuous commercialization across advanced lithography systems, wafer fabrication equipment, process control technologies, and intelligent manufacturing platforms.

1. EUV & High-NA Lithography Systems

Advanced lithography technologies are significantly improving chip miniaturization, manufacturing precision, and next-generation semiconductor production capabilities.

2. Atomic-Level Deposition & Etching Technologies

Advanced deposition and etching systems are enabling increasingly complex semiconductor structures and higher transistor densities.

3. AI-Driven Smart Fab Operations

Artificial intelligence and machine learning technologies are improving process optimization, yield enhancement, and predictive maintenance capabilities.

4. Advanced Inspection & Metrology Solutions

High-resolution defect inspection and process measurement systems are becoming essential for advanced node manufacturing.

5. Advanced Packaging & Chiplet Integration

Innovative packaging technologies are supporting heterogeneous integration and next-generation processor architectures.

6. Digital Twin & Autonomous Manufacturing Platforms

Virtual process modeling and autonomous control systems are improving manufacturing efficiency and operational reliability.

Key Technology & Innovation Landscape Signals in Global Semiconductor Manufacturing Equipment (SME) Market

Several innovation signals are shaping the market:

1. Rising Demand for AI Semiconductor Production

AI accelerators, GPUs, and advanced processors are driving investments in next-generation fabrication technologies.

2. Expansion of Advanced Process Nodes

Leading-edge semiconductor manufacturing is increasing demand for highly sophisticated equipment platforms.

3. Growth of High-NA EUV Adoption

Next-generation lithography systems are becoming central to future semiconductor scaling strategies.

4. Increasing Importance of Advanced Packaging

Chiplet architectures and heterogeneous integration technologies are transforming semiconductor assembly processes.

5. Smart Factory & Autonomous Fab Development

Digital manufacturing technologies are enhancing production efficiency and operational intelligence.

6. Semiconductor Supply Chain Localization

National semiconductor initiatives are encouraging regional manufacturing capacity expansion and equipment investments.

7. Sustainability & Resource Efficiency Focus

Semiconductor manufacturers are increasingly investing in environmentally sustainable production technologies.

Strategic Implications of Technology & Innovation Landscape in Global Semiconductor Manufacturing Equipment (SME) Market

The evolving innovation landscape is significantly reshaping competition across the market. Companies are increasingly competing on lithography precision, process innovation, manufacturing automation, packaging technologies, yield optimization, and sustainability performance.

Equipment manufacturers investing in EUV systems, AI-enabled process control, advanced metrology, digital twins, wafer fabrication innovation, and advanced packaging technologies are expected to strengthen long-term market positioning.

Strategic collaborations between semiconductor foundries, equipment manufacturers, material suppliers, research institutions, software developers, and government-supported semiconductor initiatives are accelerating commercialization and technology advancement globally.

The growing convergence of artificial intelligence, advanced lithography, smart manufacturing, chiplet architectures, process automation, and sustainability engineering is creating strong long-term differentiation opportunities.

Additionally, regulatory emphasis on semiconductor sovereignty, export controls, supply-chain security, advanced manufacturing incentives, and domestic chip production programs is encouraging stronger innovation and strategic investments.

Global Semiconductor Manufacturing Equipment (SME) Market Technology & Innovation Landscape Forward Outlook

Looking ahead to 2026???2033, the Global Semiconductor Manufacturing Equipment Market is expected to evolve toward highly automated, AI-driven, precision-engineered semiconductor manufacturing ecosystems.

Future technological developments are likely to include:

1. High-NA EUV Lithography Commercial Expansion

Enhanced optical precision and next-generation exposure systems will support advanced semiconductor scaling.

2. Autonomous Semiconductor Manufacturing

AI-powered process optimization and self-correcting production systems will improve fab productivity and yield performance.

3. Advanced Chiplet & 3D Packaging Technologies

Heterogeneous integration will enable higher-performance and more energy-efficient semiconductor architectures.

4. Digital Twin-Based Fab Optimization

Virtual manufacturing environments will improve process control, predictive maintenance, and operational efficiency.

5. Atomic-Scale Manufacturing Technologies

Advanced deposition and etching innovations will support future transistor architectures and device miniaturization.

6. Sustainable Semiconductor Production Systems

Energy-efficient fabs, water conservation technologies, and carbon reduction initiatives will strengthen operational sustainability.

7. AI-Enhanced Inspection & Metrology Platforms

Advanced analytics and intelligent defect detection systems will improve manufacturing quality and yield management.

In conclusion, companies capable of combining advanced lithography expertise, AI-driven manufacturing intelligence, process innovation, packaging leadership, semiconductor automation, and sustainability-focused engineering will be best positioned to lead the future evolution of the Global Semiconductor Manufacturing Equipment Market.

Market Risk

Global Semiconductor Manufacturing Equipment (SME) Market Risk Factors & Disruption Threats Overview

The Global Semiconductor Manufacturing Equipment (SME) Market operates at the core of the semiconductor value chain, enabling the production of advanced chips used across artificial intelligence, high-performance computing, automotive electronics, telecommunications, consumer devices, and industrial automation. While the market benefits from long-term digitalization trends, technological innovation, and substantial capital investments, it faces a complex risk landscape shaped by geopolitical tensions, export controls, supply chain dependencies, technology concentration, and cyclical semiconductor demand patterns.

A major structural risk is the growing impact of geopolitical and trade-related restrictions. Semiconductor manufacturing equipment is increasingly subject to export controls, technology transfer regulations, and national security policies that can limit market access, disrupt customer relationships, and affect global equipment sales.

Another significant disruption factor is the industry’s reliance on highly specialized supply chains. Advanced semiconductor equipment requires precision components, optics, materials, software systems, and engineering expertise sourced from a limited number of suppliers. Any disruption within these critical supply networks can delay production schedules and equipment deployment.

Technology concentration risk also remains substantial. A small group of global manufacturers controls key equipment segments such as lithography, deposition, etching, and process control systems. Delays in technology development, manufacturing bottlenecks, or supplier constraints can have industry-wide consequences.

Additionally, the semiconductor industry remains highly cyclical. Fluctuations in chip demand, inventory corrections, capital expenditure reductions, and macroeconomic uncertainty can significantly influence equipment procurement and investment decisions.

Global Semiconductor Manufacturing Equipment (SME) Market Risk Factors & Disruption Threats Current Scenario

The current market environment is characterized by strong investment activity in advanced semiconductor fabrication facilities, driven by AI workloads, cloud computing expansion, automotive electrification, and strategic efforts to strengthen domestic chip manufacturing capabilities.

Governments across North America, Europe, and Asia-Pacific are implementing semiconductor incentive programs and industrial policies aimed at reducing supply chain vulnerabilities and enhancing technological sovereignty.

At the same time, export restrictions involving advanced semiconductor technologies are reshaping global trade flows and influencing equipment procurement strategies among leading chip manufacturers.

Manufacturers are also facing increasing complexity associated with advanced process nodes, High-NA EUV lithography, 3D packaging technologies, and heterogeneous integration architectures, all of which require significant research and development investments.

Competition remains intense as equipment providers seek to support next-generation semiconductor manufacturing while addressing cost efficiency, production scalability, and regulatory compliance requirements.

Key Risk Factors & Disruption Threats Signals in Global Semiconductor Manufacturing Equipment (SME) Market

A major disruption signal is the continued expansion of semiconductor export controls and technology access restrictions, which may alter competitive dynamics and regional manufacturing strategies.

Another important signal is the increasing concentration of advanced semiconductor production at leading-edge process nodes, creating greater dependence on a limited number of fabrication facilities and equipment suppliers.

Rapid adoption of AI chips, advanced memory technologies, and high-performance computing architectures is accelerating demand for increasingly sophisticated manufacturing equipment and process technologies.

Supply chain localization initiatives across major economies are driving investments in domestic semiconductor ecosystems, potentially reshaping equipment sourcing and customer distribution patterns.

The growing use of automation, artificial intelligence, predictive maintenance, and digital manufacturing platforms is transforming equipment performance management and operational efficiency across semiconductor fabs.

Strategic Implications of Risk Factors & Disruption Threats in Global Semiconductor Manufacturing Equipment (SME) Market

Companies must strengthen supply chain resilience through supplier diversification, inventory optimization, and strategic sourcing partnerships to mitigate operational disruptions.

Investment in next-generation process technologies, advanced lithography systems, packaging innovation, and precision manufacturing capabilities will remain critical for maintaining technological leadership.

Equipment manufacturers must develop robust compliance frameworks to navigate evolving export regulations, trade policies, and technology transfer requirements across global markets.

Strategic collaboration among equipment suppliers, semiconductor foundries, material providers, and research institutions will increasingly determine innovation speed and commercial success.

Organizations capable of balancing technological advancement, operational flexibility, regulatory compliance, and customer support will be better positioned to capture long-term market opportunities.

Global Semiconductor Manufacturing Equipment (SME) Market Risk Factors & Disruption Threats Forward Outlook

Looking ahead to 2026???2033, the Global Semiconductor Manufacturing Equipment Market is expected to remain strategically vital as semiconductor demand expands across artificial intelligence, automotive systems, cloud infrastructure, industrial automation, and next-generation communications technologies.

Advanced process nodes, High-NA EUV lithography, chiplet architectures, and heterogeneous integration technologies will continue driving equipment innovation and capital investments.

Governments are expected to maintain strong support for semiconductor manufacturing expansion, although geopolitical competition and technology access restrictions may continue influencing global market dynamics.

Automation, AI-powered process optimization, digital twins, and smart factory technologies are likely to enhance production efficiency, yield improvement, and equipment utilization across semiconductor fabrication facilities.

Overall, the market will remain high-growth yet strategically complex, with long-term success increasingly defined by technological leadership, supply chain resilience, regulatory adaptability, and the ability to support the world’s most advanced semiconductor manufacturing ecosystems.

Regulatory Landscape

Global Semiconductor Manufacturing Equipment (SME) Market Regulatory & Policy Environment Overview

The regulatory and policy environment governing the Global Semiconductor Manufacturing Equipment (SME) Market has become increasingly strategic as semiconductors are recognized as critical components of national security, economic competitiveness, technological leadership, and industrial resilience. Governments worldwide are implementing policies aimed at strengthening domestic semiconductor ecosystems, securing supply chains, protecting intellectual property, and reducing reliance on concentrated manufacturing hubs.

Semiconductor manufacturing equipment providers, chip manufacturers, foundries, research institutions, and technology developers must comply with a complex set of regulations covering export controls, technology transfer restrictions, intellectual property protection, environmental standards, trade compliance, and advanced manufacturing requirements. As semiconductor technologies advance toward smaller process nodes and more sophisticated fabrication techniques, regulatory oversight is becoming more comprehensive across the global value chain.

The growing importance of artificial intelligence, high-performance computing, advanced telecommunications, automotive electronics, and defense applications is encouraging governments to introduce strategic initiatives that support semiconductor manufacturing investments while safeguarding critical technologies and supply chain security.

Global Semiconductor Manufacturing Equipment (SME) Market Regulatory & Policy Environment Current Scenario

The current regulatory environment is characterized by increasing geopolitical focus on semiconductor supply chains, advanced technology controls, and domestic manufacturing incentives. Major economies are implementing policies to expand local semiconductor production capabilities and reduce vulnerabilities associated with global supply chain disruptions.

Export control regulations have become one of the most significant influences on the semiconductor manufacturing equipment industry. Governments are imposing restrictions on the transfer of advanced semiconductor manufacturing technologies, high-end lithography systems, and sensitive production equipment to certain markets, significantly affecting global trade flows and investment strategies.

National semiconductor incentive programs are supporting industry expansion through grants, tax incentives, subsidies, infrastructure development, and research funding. These initiatives are encouraging new fabrication facility construction, equipment procurement, and semiconductor ecosystem development across multiple regions.

Environmental regulations also play an important role in semiconductor manufacturing operations. Semiconductor fabrication facilities are subject to strict standards governing energy consumption, water usage, chemical handling, emissions management, waste treatment, and workplace safety practices.

Additionally, intellectual property protection frameworks remain critical for safeguarding semiconductor innovations, manufacturing processes, equipment technologies, and research advancements in an increasingly competitive global marketplace.

Key Regulatory & Policy Environment Signals in Global Semiconductor Manufacturing Equipment (SME) Market

- Semiconductor Export Control Regulations: Restrictions governing the transfer of advanced manufacturing equipment, semiconductor technologies, and strategic production capabilities.

- Technology Transfer & National Security Policies: Regulatory frameworks aimed at protecting critical technologies and strengthening domestic semiconductor ecosystems.

- National Semiconductor Incentive Programs: Government grants, tax credits, subsidies, and industrial policies supporting chip manufacturing and equipment investments.

- Intellectual Property Protection Laws: Legal frameworks safeguarding semiconductor designs, manufacturing technologies, patents, and process innovations.

- Environmental & Industrial Compliance Standards: Regulations governing energy efficiency, water consumption, emissions control, hazardous materials management, and sustainable manufacturing practices.

- Supply Chain Resilience Initiatives: Policies encouraging diversification of semiconductor manufacturing locations, sourcing strategies, and critical component production capabilities.

Strategic Implications of Regulatory & Policy Environment

The evolving regulatory landscape is encouraging semiconductor equipment manufacturers to diversify geographic operations, strengthen compliance capabilities, and establish strategic partnerships across multiple regions. Regulatory adaptability is increasingly becoming a critical competitive advantage within the industry.

Export control regulations are influencing market access, customer engagement strategies, and long-term technology roadmaps. Equipment suppliers must carefully manage compliance obligations while balancing opportunities across different regional markets.

Government incentive programs are creating substantial opportunities for equipment vendors by accelerating semiconductor fabrication facility construction and modernization projects. Companies aligned with national semiconductor development initiatives are expected to benefit from increased capital investment and procurement activity.

Environmental regulations are driving investments in resource-efficient manufacturing technologies, sustainable production systems, and advanced process optimization solutions that reduce energy consumption and environmental impact.

Intellectual property protections continue to support innovation-driven competition, encouraging companies to increase investments in research and development while protecting proprietary technologies and manufacturing expertise.

Global Semiconductor Manufacturing Equipment (SME) Market Regulatory & Policy Environment Forward Outlook

Between 2026 and 2033, the regulatory environment for the global semiconductor manufacturing equipment market is expected to become increasingly sophisticated as governments intensify efforts to secure semiconductor supply chains, support domestic manufacturing capacity, and protect strategic technologies. Semiconductor policy will remain a major component of industrial and national security strategies worldwide.

Export control frameworks are likely to evolve further, particularly for advanced lithography systems, AI-related chip manufacturing technologies, and next-generation semiconductor production equipment. Compliance requirements are expected to become more stringent as geopolitical competition continues to influence technology policy.

National semiconductor incentive programs are anticipated to expand through continued public investment, tax incentives, workforce development initiatives, and research funding designed to strengthen regional semiconductor ecosystems.

Environmental and sustainability regulations are expected to encourage broader adoption of energy-efficient equipment, water conservation technologies, emissions reduction measures, and circular manufacturing practices throughout semiconductor fabrication operations.

Overall, the future regulatory landscape will be defined by the convergence of semiconductor sovereignty initiatives, export control policies, supply chain resilience strategies, intellectual property protection frameworks, and sustainable manufacturing objectives. Companies capable of delivering advanced, compliant, efficient, and strategically aligned semiconductor manufacturing equipment solutions will be best positioned to capitalize on long-term opportunities within the rapidly evolving global semiconductor industry.